A restituição do IR 2026 pode render muito mais se você fizer isso antes de declarar

O dinheiro da restituição vai cair na sua conta de qualquer jeito. A questão é: onde ele vai ficar depois disso? Porque deixar na conta errada pode custar caro, e muita gente não percebe até ser tarde demais.

Março chegou, e com ele o Imposto de Renda 2026 abriu para declaração.

Quem entregar logo nos primeiros lotes tem prioridade na restituição, e esse dinheiro pode vir ainda em maio ou junho para os mais rápidos.

Só que tem uma conversa que quase ninguém está tendo: o que fazer com esse dinheiro assim que cair.

Porque para a maioria dos brasileiros, a resposta automática ainda é “deixo na poupança ou na conta corrente”, e isso, em 2026, é literalmente jogar dinheiro fora.

A gente vai te explicar por quê, e o que fazer diferente dessa vez…

Quanto a sua restituição vai render parada na poupança

Vamos ser diretos.

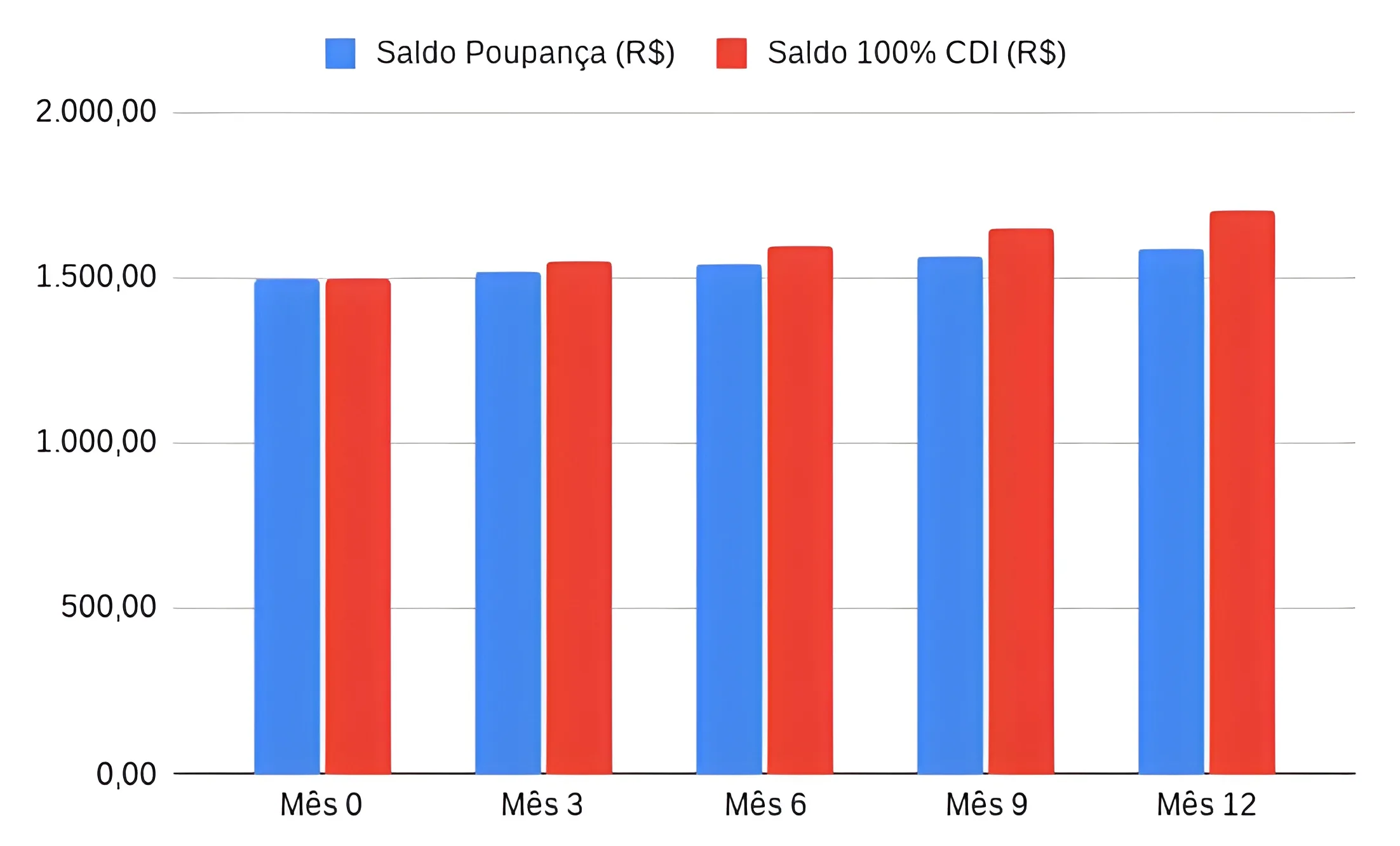

Suponha que você receba R$ 1.500 de restituição em junho, um valor bem próximo da média brasileira.

Se esse dinheiro for para a poupança, vai render cerca de 6,17% ao ano. Em doze meses: aproximadamente R$ 92.

Agora o mesmo R$ 1.500 numa conta digital que rende 100% do CDI, que hoje está em torno de 13,71% ao ano.

Em doze meses, o rendimento bruto fica em torno de R$ 205. Mais que o dobro. Com liquidez diária, sem carência, sem burocracia.

E ainda existem contas que oferecem 110%, 115%, até 150% do CDI para valores específicos. A diferença, ao longo do tempo, é significativa.

Não é sobre ficar rico com a restituição. É sobre parar de perder dinheiro sem perceber.

Por que a poupança ainda é o destino padrão, e como isso mudou

A poupança sobreviveu décadas como a opção “segura e simples” porque era, de fato, a única alternativa acessível para quem não entendia de investimentos.

Banco digital nem existia. CDB era coisa de gerente com hora marcada.

Esse cenário mudou completamente. Hoje, abrir uma conta que rende mais que a poupança leva menos de cinco minutos, não exige valor mínimo e o dinheiro fica disponível a qualquer hora.

O que não mudou foi o hábito de muita gente, e os bancos tradicionais claramente não têm pressa em te contar isso.

As contas que mais rendem agora para guardar a restituição do Imposto de Renda

Sem enrolação, essas são as opções mais sólidas em março de 2026 para quem quer colocar a restituição para trabalhar com segurança e liquidez diária:

Nubank

Rende 100% do CDI automaticamente. A Caixinha Turbo chega a 120% do CDI para clientes Nubank+ e Ultravioleta, e 115% para os demais. Simples, sem pegadinha.

Mercado Pago

Conta digital rende 100% do CDI, com Cofrinho chegando a 112% para quem deposita R$ 1.000 ou mais por mês, e até 120% com Meli+. Abra sua conta aqui e ganhe R$ 20 de desconto em pagamentos »

C6 Bank

CDB com liquidez diária rende entre 100% e 107% do CDI dependendo do valor e prazo. Para quem investe mais, pode destravar o cartão C6 Carbon sem anuidade.

Neon

Tem promoção de CDB a 150% do CDI com vencimento em 2 meses para novos clientes. O maior percentual da lista, mas com prazo curto, ótimo para quem sabe que vai precisar do dinheiro em breve.

PagBank

100% do CDI automático, sem taxa, com saques gratuitos no Banco24Horas. Uma das opções mais práticas para quem quer simplicidade total.

Atenção: todas essas opções são regulamentadas pelo Banco Central. Todas têm cobertura do FGC até R$ 250 mil por CPF, a mesma proteção que um banco tradicional oferece.

Tem como usar a restituição para sair de alguma dívida?

Depende de qual dívida.

Essa é uma pergunta que muita gente não faz e que pode ser a decisão financeira mais inteligente do ano.

Se você tem dívida no cartão de crédito rotativo, cheque especial ou empréstimo pessoal, os juros são provavelmente entre 80% e 400% ao ano.

Nenhum investimento de renda fixa paga nem perto disso.

Nesse caso, a resposta é clara: usa a restituição para quitar ou reduzir essa dívida antes de qualquer outra coisa. O retorno garantido é a taxa de juros que você para de pagar.

Se você não tem dívidas caras, aí sim faz sentido guardar numa conta que renda bem, e as opções acima são um bom começo.

O que fazer agora, antes de declarar o Imposto de Renda

Duas coisas simples que fazem diferença:

Primeira: declare cedo.

Quem entrega nos primeiros dias de março tem prioridade nos lotes de restituição. A fila é real, e os primeiros lotes saem em maio. Quanto mais tarde você entregar, mais longe na fila você fica.

Segunda: decida agora para onde vai o dinheiro.

Não quando cair, porque quando cair, a tendência é não pensar muito e deixar onde já está.

Abrir a conta digital antes, já com a lógica definida, é a diferença entre uma decisão consciente e uma não-decisão que vai te custar dinheiro pelo resto do ano.

A restituição não é bônus. É o seu dinheiro voltando. Faz sentido tratar ele com atenção!

Veja também…